Aperçu mensuel du portefeuille

Il est temps de prendre votre résolution financière pour l’année 2026 : conseils pour la fin de l’année

Ce que vous devez savoir

- La vigueur soutenue du secteur des matières a aidé les actions canadiennes à garder les devants en novembre, tandis que, partout ailleurs, les rendements sont restés modestes en raison de l’incertitude entourant les technologies et les politiques.

- Les marchés boursiers et obligataires ont enregistré des gains élevés cette année, mais les actions canadiennes et étrangères se sont particulièrement démarquées.

- Prenez la résolution suivante pour 2026 : arrimer votre portefeuille à une stratégie diversifiée à l’échelle mondiale et axée sur vos objectifs, conçue pour vous guider en vous apportant de la clarté et en vous astreignant à la rigueur au fil de l’année.

- Les cotisations et les retraits de fin d’année sont l’occasion idéale de rééquilibrer votre portefeuille et de le positionner de façon plus opportuniste et efficiente.

- La surpondération d’une combinaison d’actions dans votre portefeuille peut permettre de saisir diverses occasions mondiales que nous prévoyons pour 2026, compte tenu du contexte favorable que nous entrevoyons.

Conseils pour les portefeuilles

Vous prévoyez de cotiser ou d’effectuer un retrait? Le fait de cotiser dans des secteurs devenus trop sous-pondérés ou d’effectuer des retraits dans des secteurs devenus trop surpondérés peut contribuer à maintenir un équilibre facilement.

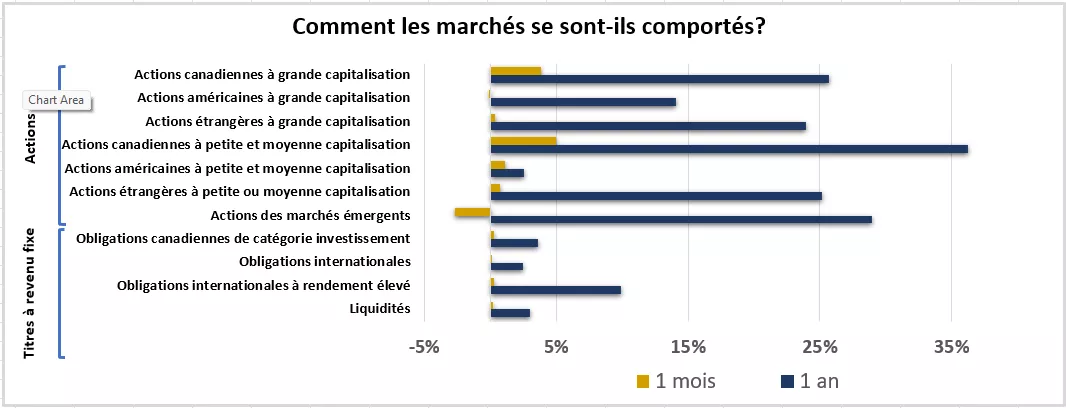

Ce graphique montre le rendement des marchés boursiers et des titres à revenu fixe au cours du mois et de l’année précédents.

Ce graphique montre le rendement des marchés boursiers et des titres à revenu fixe au cours du mois et de l’année précédents.

Où en sommes-nous?

L’incertitude entourant les technologies et les politiques a pesé sur les marchés en novembre, ce qui a limité les rendements. La volatilité des marchés a bondi le mois dernier jusqu’à atteindre son plus haut niveau depuis le délestage provoqué par l’annonce des tarifs douaniers en avril dernier, selon l’indice de volatilité de la CBOE, avant de s’atténuer vers la fin du mois. Les préoccupations liées à l’intelligence artificielle (IA) et l’évolution des attentes quant à la politique monétaire sont en grande partie responsables de cette volatilité et ont pesé sur les rendements.

L’essor de l’IA a placé le secteur des technologies au centre de l’attention au cours des dernières années, l’optimisme à l’égard de la croissance et les bénéfices élevés ayant stimulé les gains du marché. Toutefois, la confiance des investisseurs s’est récemment détériorée, car la durabilité de la croissance, en particulier dans un contexte de valorisations élevées et d’attentes potentiellement élevées également, a été remise en doute. Ces préoccupations ont exercé des pressions sur les catégories d’actifs fortement axées sur les technologies, comme celles des actions américaines à grande capitalisation et des actions des marchés émergents.

L’assouplissement de la politique monétaire a également été porteuse pour les marchés au cours des dernières années. En effet, comme les banques centrales ont réduit les taux d’intérêt, les coûts d’emprunt pour les entreprises et les consommateurs ont baissé. Même si la paralysie budgétaire du gouvernement américain est maintenant terminée, le retard de publication des données économiques américaines, le ralentissement du marché de l’emploi et l’inflation toujours élevée aux États-Unis rendent incertaines les prochaines décisions de la Fed. Les rendements modestes des actions et des obligations sont également attribuables aux fluctuations des taux d’intérêt.

Le secteur des matières renforce la position dominante du marché canadien. Troisième secteur en importance dans l’univers des actions à grande capitalisation, représentant près de 16 % de cette catégorie d’actif, et premier secteur dans l’univers des actions à petite et à moyenne capitalisation, à environ 27 %, le secteur des matières joue un rôle important pour le marché boursier canadien.

De plus, le secteur a inscrit un rendement exceptionnel, grâce à des valorisations plus faibles et à son exposition à l’exploitation aurifère, les cours de l’or ayant grimpé en flèche. En novembre seulement, le secteur des matières au sein de la catégorie des actions canadiennes à grande capitalisation a inscrit un rendement de près de 15 %, portant son gain sur 12 mois à près de 85 %. Plus étonnant encore, le secteur des matières dans la catégorie des actions canadiennes à petite et à moyenne capitalisation a bondi de près de 120 % au cours de la dernière année.

Cette remontée impressionnante a contribué à compenser les difficultés liées aux politiques et aux technologies, ce qui a permis aux actions canadiennes de terminer le mois de novembre en force. Grâce à leurs rendements de 30 % à 40 % depuis le début de l’année, ces deux catégories d’actions canadiennes sont en voie de terminer l’année près du sommet du classement.

Les marchés internationaux ont également connu une forte croissance, révélant l’importance de répartir le risque et de saisir diverses occasions. L’indice S&P 500, couramment cité, a inscrit des gains supérieurs à la moyenne au cours de l’année qui vient de s’écouler. Il a en effet rebondi après avoir failli entrer en marché baissier en avril. Toutefois, les marchés internationaux en dehors des États-Unis ont davantage favorisé les portefeuilles mondiaux.

L’assouplissement des politiques monétaires, le soutien budgétaire et les percées technologiques sont autant de facteurs qui ont contribué à propulser les actions des marchés développés et émergents étrangers, mais à des degrés divers. Les trois catégories d’actions internationales ont surpassé les actions américaines d’au moins 10 % depuis le début de 2025.

Même si les obligations de catégorie investissement ont également produit de très bons gains cette année, les obligations internationales à rendement élevé se sont démarquées par des gains supérieurs à 7 %, ce qui témoigne de l’importance des placements mondiaux dans les portefeuilles de titres à revenu fixe.

Quelles sont nos recommandations pour la suite?

Prendre la résolution suivante pour 2026 : arrimer votre portefeuille à une stratégie mondiale et le personnaliser en fonction de vos objectifs. L’année 2025 a apporté son lot de manchettes déstabilisantes, mais les marchés se sont révélés résilients. Selon nous, l’année 2026 et les suivantes seront caractérisées par une profusion d’occasions. La diversification mondiale doit être la pierre angulaire d’une stratégie axée sur les objectifs, conçue pour vous guider en vous apportant de la clarté et en vous astreignant à la rigueur en période d’incertitude.

Commencez par discuter de votre tolérance au risque, de votre horizon de placement et de vos objectifs financiers avec votre conseiller en investissement. Ces facteurs devraient façonner les cibles de répartition de l’actif de votre portefeuille, en commençant par une combinaison appropriée d’actions et d’obligations qui correspond à vos objectifs.

Établissez ensuite plusieurs cibles pour les actions de diverses régions, capitalisations boursières et secteurs et, s’il y a lieu, pour les obligations de diverses régions, échéances et qualités de crédit. Gardez ces cibles à l’esprit; elles sont le point de repère de votre portefeuille qui vous permet de garder le cap, quelles que soient les surprises que l’année 2026 pourrait vous réserver.

Déterminer si les échéances financières de fin d’année offrent des occasions de rééquilibrage intéressantes. En passant en revue votre liste de vérification financière de fin d’année, vous pourriez repérer une occasion d’étoffer votre portefeuille ou de réaliser un retrait. Par exemple, certains investisseurs choisissent de maximiser leurs cotisations à un compte de retraite ou à un compte d’épargne libre d’impôt, ou bien d’affecter des fonds à des comptes destinés à financer des études. D’autres décident d’effectuer des retraits pour satisfaire aux exigences de distributions minimales ou effectuer des dons de bienfaisance. De plus, la réalisation de pertes fiscales peut générer des produits qui doivent être réinvestis.

Prévoyez-vous de cotiser ou de retirer? C’est peut-être l’occasion parfaite de rééquilibrer les portefeuilles facilement et efficacement, et ainsi de réduire au minimum les impôts ou les coûts d’opérations supplémentaires que le rééquilibrage pourrait autrement entraîner. Envisagez de cotiser dans des secteurs devenus trop sous-pondérés ou d’effectuer des retraits dans des secteurs devenus trop surpondérés afin de maintenir un équilibre adapté à vos objectifs financiers.

De même, c’est peut-être le moment d’envisager de réduire les surpondérations de liquidités. Étant donné que nous nous attendons à ce que les banques centrales assouplissent davantage leur politique, la réduction des surpondérations de liquidités peut contribuer à limiter le risque de réinvestissement. Envisagez d’affecter les liquidités excédentaires à des placements devenus trop sous-pondérés pour accroître votre potentiel de rendement à long terme et recentrer votre portefeuille sur votre objectif.

Envisager de surpondérer une combinaison d’actions pour établir un équilibre entre les occasions au sein de votre portefeuille. Le secteur des matières au Canada et le secteur des technologies dans plusieurs régions occupent une position dominante depuis quelques années. Toutefois, s’il n’est pas contrôlé, ce rendement supérieur peut entraîner un risque de concentration dans un portefeuille. Pour l’avenir, l’année 2026 nous semble favorable et devrait offrir un large éventail d’occasions.

À notre avis, un soutien budgétaire modéré, l’assouplissement des politiques des banques centrales, l’innovation technologique soutenue, la croissance des bénéfices et une économie stable offrent aux actions une base solide pour surpasser les obligations. De plus, nous estimons que la diversification à l’échelle mondiale est essentielle pour bâtir un portefeuille solide en 2026, y compris pour les positions surpondérées en actions. Par conséquent, établissez un équilibre en surpondérant une combinaison de catégories d’actions.

Complétez la répartition en actions canadiennes par une surpondération des actions étrangères. Nous privilégions les catégories d’actif plus sensibles à l’économie, à savoir les actions des marchés émergents et les actions des marchés développés internationaux à petite et à moyenne capitalisation, qui ont connu une plus forte croissance cette année. D’après nous, elles peuvent aider les portefeuilles à tirer davantage parti des politiques monétaires favorables, des percées technologiques et des valorisations relativement intéressantes à l’échelle mondiale.

Nous préférons également la qualité des actions américaines, ainsi que l’exposition qu’elles procurent aux facteurs favorables liés aux technologies, aux côtés d’autres secteurs dont les valorisations et le potentiel de rattrapage sont relativement intéressants, en particulier compte tenu de la probabilité de déréglementation et d’amélioration des politiques. Envisagez de surpondérer les actions américaines de diverses capitalisations boursières pour saisir les occasions d’élargissement.

Nous sommes là pour vous aider

Le fait de prendre cette résolution peut marquer un nouveau départ symbolique axé sur les possibilités futures. Cependant, si vous attendez le Nouvel An, vous pourriez manquer des occasions importantes. Discutez avec votre conseiller en investissement à l’occasion de l’examen de votre liste de vérification de fin d’année, et évaluez ensemble les mesures que vous pouvez prendre dès maintenant pour préparer votre portefeuille à une année qui devrait offrir un large éventail d’occasions.

Si vous n’en avez pas, nous vous invitons à rencontrer un conseiller en investissement Edward Jones pour discuter des premières étapes qui peuvent vous aider à commencer la nouvelle année avec un portefeuille arrimé à vos objectifs, positionné de façon opportuniste et déjà à l’œuvre.

Dans le cadre de nos lignes directrices stratégiques, nous recommandons les catégories d’actifs suivantes :

Diversification des actions : Actions canadiennes à grande capitalisation, actions américaines à grande capitalisation, actions de sociétés de marchés développés étrangers à grande capitalisation, actions canadiennes à moyenne capitalisation, actions américaines à petite et à moyenne capitalisation, actions de sociétés de marchés développés étrangers à petite et moyenne capitalisation, actions des marchés émergents.

Diversification des titres à revenu fixe : Obligations canadiennes de catégorie investissement, obligations internationales, obligations internationales à rendement élevé, liquidités.

Dans le cadre de nos lignes directrices stratégiques, nous recommandons les catégories d’actifs suivantes :

Diversification des actions : Actions canadiennes à grande capitalisation, actions américaines à grande capitalisation, actions de sociétés de marchés développés étrangers à grande capitalisation, actions canadiennes à moyenne capitalisation, actions américaines à petite et à moyenne capitalisation, actions de sociétés de marchés développés étrangers à petite et moyenne capitalisation, actions des marchés émergents.

Diversification des titres à revenu fixe : Obligations canadiennes de catégorie investissement, obligations internationales, obligations internationales à rendement élevé, liquidités.

Lignes directrices en matière de répartition opportuniste de le portefeuillef

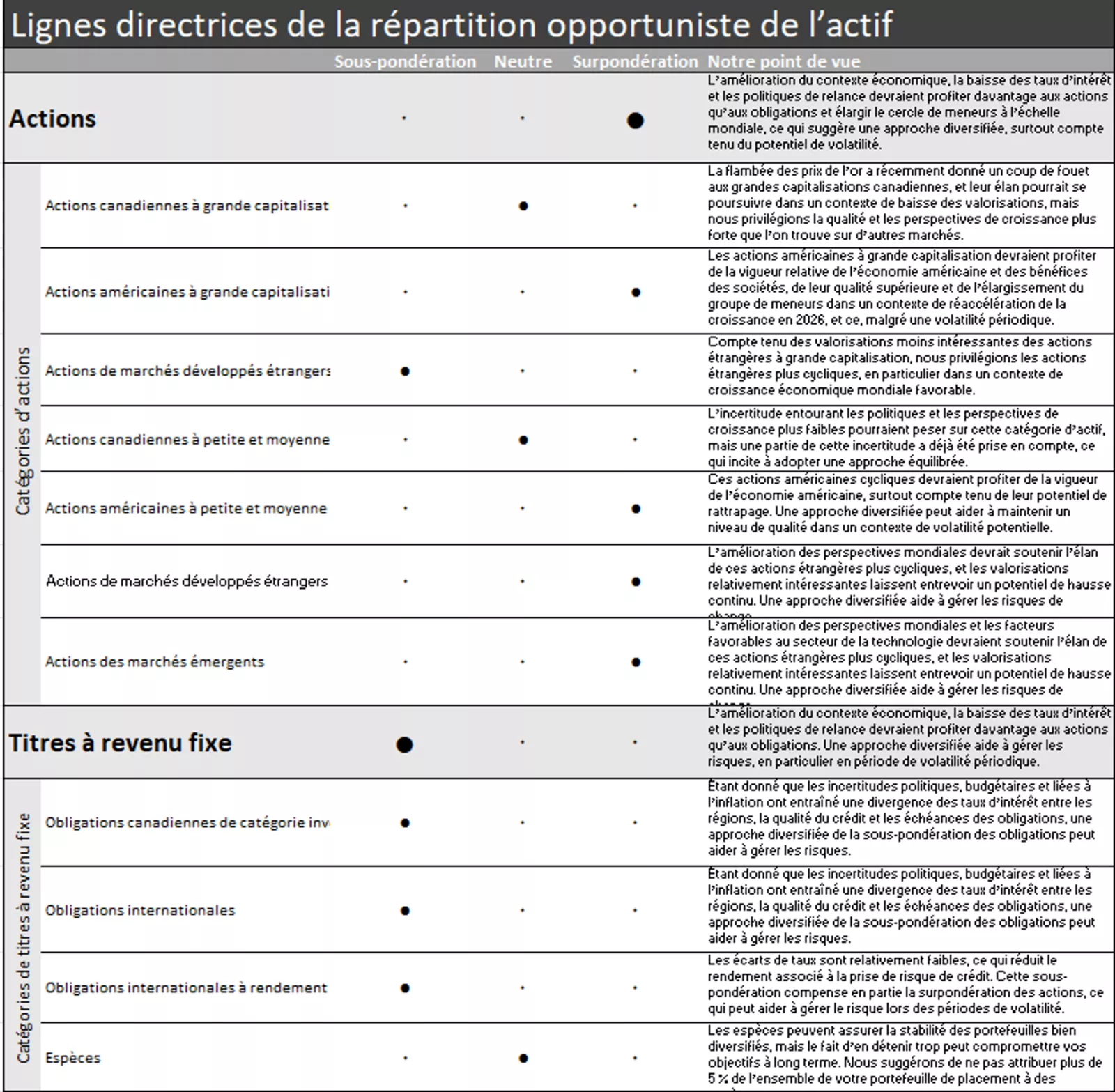

Nos lignes directrices en matière de répartition opportuniste de l’actif représentent nos conseils de placement opportuns en fonction des conditions actuelles du marché et des perspectives à court terme. Nous croyons que l’intégration de ces lignes directrices dans un portefeuille bien diversifié peut accroître votre potentiel de rendement sans prise de risque involontaire, ce qui vous aidera à maintenir votre portefeuille en phase avec vos objectifs de risque et de rendement. Nous recommandons d’abord de tenir compte de nos lignes directrices en matière de répartition opportuniste de l’actif afin de saisir des occasions dans toutes les catégories d’actif. Nous recommandons ensuite de tenir compte des lignes directrices sectorielles opportunistes pour les actions et des lignes directrices opportunistes pour les obligations canadiennes de catégorie investissement afin de compléter le positionnement des portefeuilles, s’il y a lieu.

Nos lignes directrices de répartition opportuniste de l’actif sont les suivantes :

Actions – surpondération globale; sous-pondération – actions des marchés développés étrangers à grande capitalisation; neutre – actions canadiennes à grande capitalisation et actions canadiennes à petite et moyenne capitalisation; surpondération – actions américaines à grande capitalisation, actions américaines à petite et moyenne capitalisation, actions des marchés développés étrangers à petite et moyenne capitalisation et actions des marchés émergents.

Titres à revenu fixe – sous-pondération globale; sous-pondération – obligations canadiennes de catégorie investissement, obligations internationales et obligations internationales à rendement élevé; neutre – espèces.

Nos lignes directrices de répartition opportuniste de l’actif sont les suivantes :

Actions – surpondération globale; sous-pondération – actions des marchés développés étrangers à grande capitalisation; neutre – actions canadiennes à grande capitalisation et actions canadiennes à petite et moyenne capitalisation; surpondération – actions américaines à grande capitalisation, actions américaines à petite et moyenne capitalisation, actions des marchés développés étrangers à petite et moyenne capitalisation et actions des marchés émergents.

Titres à revenu fixe – sous-pondération globale; sous-pondération – obligations canadiennes de catégorie investissement, obligations internationales et obligations internationales à rendement élevé; neutre – espèces.

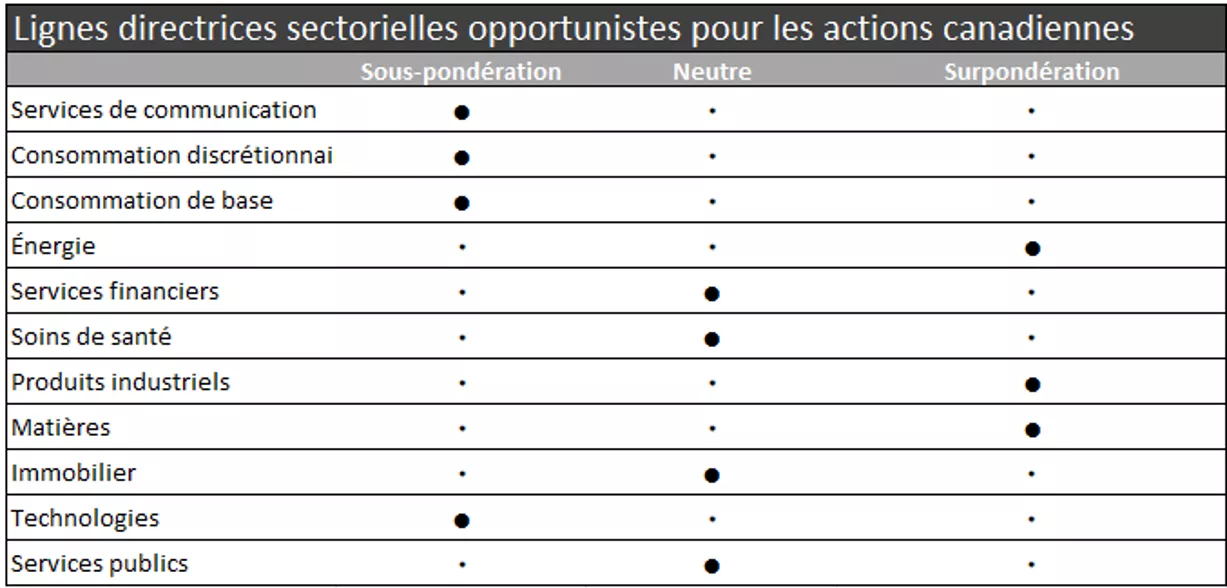

Nos lignes directrices sectorielles opportunistes pour les actions sont les suivantes :

Surpondération de l’énergie, des produits industriels et des matières

Neutre pour les services financiers, les soins de santé, l’immobilier et les services publics

Sous-pondération des services de communication, de la consommation discrétionnaire, de la consommation de base, des services financiers et de la technologie

Nos lignes directrices sectorielles opportunistes pour les actions sont les suivantes :

Surpondération de l’énergie, des produits industriels et des matières

Neutre pour les services financiers, les soins de santé, l’immobilier et les services publics

Sous-pondération des services de communication, de la consommation discrétionnaire, de la consommation de base, des services financiers et de la technologie

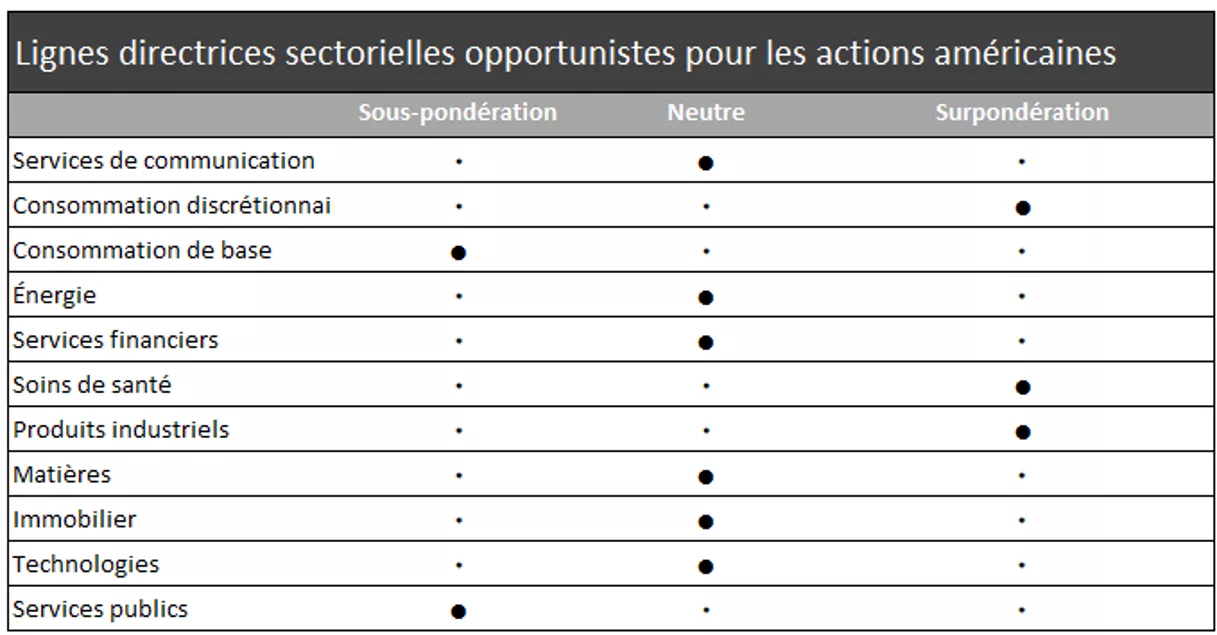

Nos lignes directrices sectorielles opportunistes pour les actions américaines sont les suivantes :

• Surpondération des services de la consommation discrétionnaire, des soins de santé et des produits industriels

• Pondération neutre des services de communication, des services financiers, de l’énergie, de l’immobilier, de la technologie et des matières

• Sous-pondération des services de consommation de base et des services publics

Nos lignes directrices sectorielles opportunistes pour les actions américaines sont les suivantes :

• Surpondération des services de la consommation discrétionnaire, des soins de santé et des produits industriels

• Pondération neutre des services de communication, des services financiers, de l’énergie, de l’immobilier, de la technologie et des matières

• Sous-pondération des services de consommation de base et des services publics

Nos lignes directrices opportunistes à l’égard des obligations canadiennes de catégorie investissement privilégient une surpondération du risque de taux d’intérêt (duration) et une pondération neutre du risque de crédit.

Nos lignes directrices opportunistes à l’égard des obligations canadiennes de catégorie investissement privilégient une surpondération du risque de taux d’intérêt (duration) et une pondération neutre du risque de crédit.

Tom Larm, CFA®, CFP®

Tom Larm est stratège de portefeuille au sein de l’équipe des stratégies de placement. Il est responsable de l’élaboration de conseils et de lignes directrices en matière de construction de portefeuille, de répartition de l’actif et de rendement des placements afin d’aider les clients à atteindre leurs objectifs financiers à long terme.

M. Larm a obtenu un baccalauréat en finance avec grande distinction de l’Université d’État du Missouri, Il est titulaire d’un MBA de l’Université St. Louis et détient les titres professionnels de CFA et de CFP. Il est membre de la CFA Society of St. Louis.

Renseignements importants

Le rendement passé des marchés n’est pas garant du rendement futur.

La diversification n’est pas une garantie de profit et ne protège pas contre les pertes en cas de recul des marchés.

Les placements en actions comportent des risques. La valeur de vos actions fluctuera et vous pourriez subir des pertes en capital. Les actions à petite et moyenne capitalisation ont tendance à être plus volatiles que celles de sociétés à grande capitalisation. Les placements sur les marchés internationaux et émergents comportent des risques spécifiques, notamment ceux liés aux fluctuations de change et à l’actualité politique et économique à l’étranger.

Le rééquilibrage n’offre ni garantie de profit ni protection contre les pertes, et peut entraîner un événement imposable.

Avant d’investir dans des obligations, vous devez comprendre les risques qui y sont liés, notamment le risque de crédit et le risque de marché. Tout placement en obligations est également assujetti à un risque de taux d’intérêt : si les taux d’intérêt montent, les cours obligataires peuvent baisser et l’investisseur peut subir une perte en capital si le titre est vendu avant la date d’échéance.

Les opinions exprimées sont en date du présent rapport et sont fournies à des fins d’information générale. Ces renseignements ne s’adressent pas à un investisseur en particulier ou potentiel et ne doivent pas être interprétés comme des recommandations ou des conseils de placement précis. Les investisseurs sont invités à prendre des décisions de placement fondées sur leurs objectifs de placement et leur situation financière uniques.