Aperçu mensuel du portefeuille

En période de volatilité, élargissez votre perspective

Ce que vous devez savoir

- Après une année plutôt stable et marquée par de solides rendements boursiers aux États-Unis, 2025 commence difficilement, sur fond d’incertitudes liées aux droits de douane et aux politiques.

- Une perspective plus large révèle les avantages de la diversification, compte tenu de la reprise des titres à la traîne l’an dernier.

- Nos directives en matière de répartition stratégique de l’actif peuvent vous aider à vous assurer que votre portefeuille conserve une vision d’ensemble et met l’accent sur vos objectifs dans un contexte de volatilité périodique.

- Dans le cadre de nos prévisions opportunistes, que nous avons récemment ajustées, nous recommandons une surpondération des actions américaines, compensée par une sous-pondération des obligations de qualité supérieure et des actions à grande capitalisation des marchés développés non américains.

- Nous avons également recommandé récemment de surpondérer les secteurs des services financiers et des soins de santé.

Conseils pour les portefeuilles

L’établissement de cibles de répartition stratégique bien diversifiées peut vous aider à maintenir votre portefeuille en phase avec vos objectifs financiers pendant les périodes de volatilité périodique des marchés.

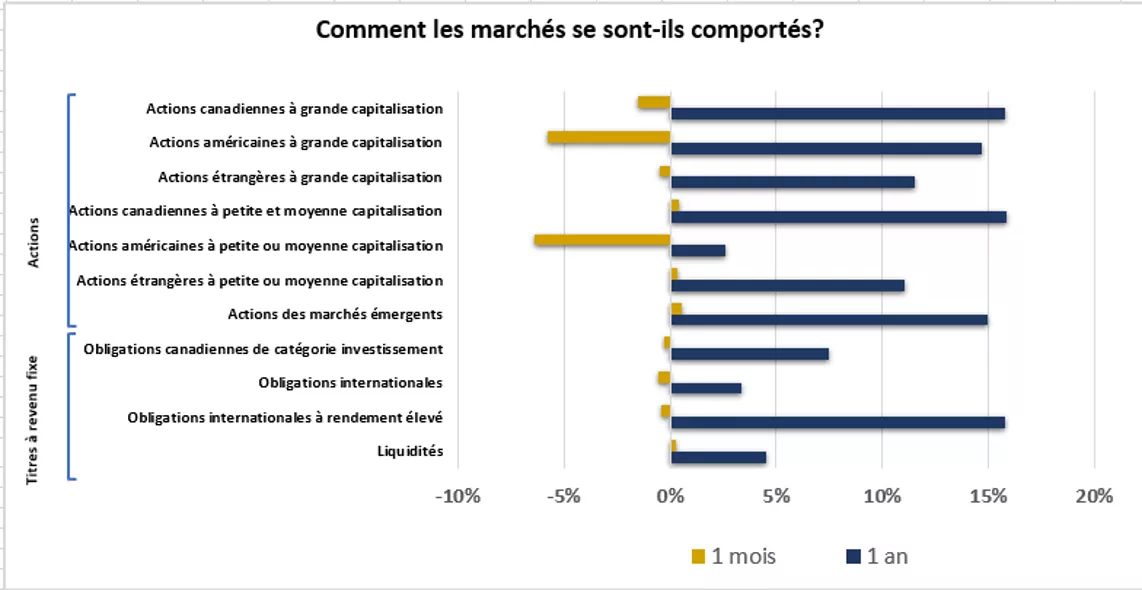

Ce graphique montre le rendement des marchés boursiers et des titres à revenu fixe au cours du mois et de l’année précédents.

Ce graphique montre le rendement des marchés boursiers et des titres à revenu fixe au cours du mois et de l’année précédents.

Où en sommes-nous?

Le repli des actions américaines s’est accentué dans un contexte d’incertitude élevée à l’égard de la politique monétaire. En 2024, stimulées par la vigueur de l’économie et l’assouplissement de la politique monétaire, les deux catégories d’actif américaines ont produit de solides rendements supérieurs à 20 % qui ont dominé le marché. Soutenues par une forte exposition aux titres technologiques à mégacapitalisation les plus performants, les actions américaines à grande capitalisation ont bondi de plus de 35 %.

Plus récemment, toutefois, les négociations commerciales mondiales se sont intensifiées. Les États-Unis ont annoncé de nouveaux droits de douane sur certains biens et partenaires commerciaux, et ont ciblé le 2 avril pour des mesures supplémentaires, suscitant des réactions diverses à l’international. Compte tenu de l’incidence incertaine de ces politiques sur l’inflation et la croissance économique, le repli des marchés boursiers américains s’est intensifié. Les actions américaines à grande capitalisation ont atteint un niveau de correction en mars, après avoir reculé de 10 % par rapport au sommet historique atteint en février.

Les actions américaines à petite et à moyenne capitalisation, qui sont généralement plus sensibles aux changements dans les perspectives économiques, ont inscrit les plus fortes baisses cette année, de près de 8 %. Les actions américaines à grande capitalisation de qualité supérieure ont reculé d’environ 4 % au cours de la même période, ce qui représente une part moins importante des gains qu’elles ont réalisés en 2024.

De façon plus générale, le recentrage du marché sur les valeurs délaissées en 2024 souligne l’intérêt d’une stratégie diversifiée. Après avoir inscrit un rendement de plus de 40 % en 2024, les actions américaines de croissance à grande capitalisation ont reculé d’environ 10 % cette année en raison des préoccupations à l’égard des valorisations élevées et de la concurrence accrue dans le secteur des technologies. En revanche, les actions de valeur ont profité des gains de 2024, en hausse de 2 %. Les secteurs de l’énergie, des services aux collectivités et des biens de consommation de base figurent parmi les plus performants, ce qui a compensé la faiblesse de l’exposition aux sociétés technologiques américaines à mégacapitalisation dans des portefeuilles bien diversifiés.

Les actions des marchés développés et émergents ont été les catégories d’actif les moins performantes en 2024, mais elles ont inscrit des rendements supérieurs en 2025, malgré l’incidence potentielle de l’augmentation des barrières commerciales. Les actions des marchés développés étrangers à grande capitalisation ont mené le bal cette année, progressant d’environ 7 %, la proposition d’augmenter les dépenses en défense et en infrastructures en Europe soutenant les perspectives de croissance économique de la région. Les innovations dans le domaine de l’intelligence artificielle ont stimulé les titres technologiques chinois et, de façon plus générale, les actions des marchés émergents, qui ont progressé de 3 %.

Les actions canadiennes ont également tiré parti des gains qu’elles ont réalisés en 2024, mais moins que les autres actions non américaines. Les marchés boursiers canadiens ont inscrit un rendement d’environ 1 % depuis le début de l’année.

Les obligations démontrent leur stabilité alors que les banques centrales attendent davantage de clarté. En mars, la Banque du Canada a réduit son taux directeur de 0,25 %, tandis que la Fed a préféré maintenir le statu quo. Les deux banques centrales ont mentionné une approche plus prudente jusqu’à ce que les politiques commerciales et leur incidence sur la croissance et l’inflation deviennent plus sûres, mais des réductions supplémentaires demeurent possibles.

Cette dynamique a contribué à maintenir les obligations relativement stables en mars. Les catégories de titres à revenu fixe ont terminé le mois dernier relativement au même niveau. Elles ont produit des rendements positifs au cours de la période d’un an, profitant de leurs revenus d’intérêts et de leurs écarts de taux assez limités. Cela a apporté de la stabilité à un portefeuille bien diversifié.

Quelles sont nos recommandations pour la suite?

Maintien d’une perspective générale en période de volatilité, avec des répartitions stratégiques bien diversifiées et axées sur les objectifs. À notre avis, se fier à un seul indice d’actifs et à sa volatilité est une approche trop limitée pour faire l’objet d’un portefeuille bien diversifié. Chacun ne représente qu’une seule des 11 catégories d’actifs que nous recommandons d’inclure dans un portefeuille, et certains sont fortement concentrés, comme le S&P 500.

Bien qu’une volatilité périodique soit à prévoir, les marchés ne devraient pas évoluer à l’unisson, comme nous l’avons vu depuis le début de l’année. Les titres qui ont inscrit des rendements inférieurs l’an dernier – les actions internationales non américaines, les actions de valeur et les obligations de qualité supérieure – figurent parmi les meilleurs de cette année, ce qui a contribué à compenser la faiblesse des marchés boursiers américains. Nous nous attendons à ce que la diversification et l’ensemble des meneurs du marché demeurent un thème clé cette année, en particulier dans un contexte d’évolution des politiques mondiales.

Pour intégrer ce thème à votre portefeuille, commencez par discuter avec votre conseiller financier de votre degré de tolérance au risque, de votre horizon de placement et de vos objectifs financiers. Cela permet de déterminer une combinaison appropriée de placements en actions et en titres à revenu fixe pour votre portefeuille. À partir de là, examinez le cadre décrit dans nos directives en matière de répartition stratégique de l’actif afin de vous assurer que votre portefeuille conserve une vaste perspective et que vous continuez de mettre l’accent sur vos objectifs.

Rééquilibrez votre répartition stratégique en privilégiant les actions américaines par rapport aux actions à grande capitalisation des marchés développés non américains et aux obligations de qualité supérieure. Compte tenu de la dynamique récente des marchés et des rendements des années précédentes, il est probable que votre portefeuille se soit écarté de vos cibles stratégiques s’il n’a pas été réajusté. À mesure que vous revoyez la répartition de votre portefeuille, rééquilibrez-vous en fonction de vos cibles afin de maintenir une diversification appropriée au fil de la période de pointe de l’incertitude entourant la politique monétaire et de la présente période de volatilité.

En utilisant votre répartition stratégique comme point de départ neutre, envisagez de surpondérer les actions américaines de toutes les capitalisations boursières par rapport aux actions canadiennes et aux obligations de grande capitalisation et de qualité supérieure des pays développés et étrangers. Au cours des trois prochaines années, nous nous attendons à ce que l’économie américaine et les bénéfices des sociétés maintiennent une position relativement solide, compte tenu du soutien apporté par d’autres réductions de taux des banques centrales et de la possibilité de politiques favorables à la croissance et à la déréglementation au cours des prochains trimestres, ce qui stimulera les actions américaines.

Toutefois, nous avons récemment réduit la surpondération recommandée des actions américaines et recommandons une réaffectation dans les actions canadiennes à grande capitalisation et les actions étrangères à petite et à moyenne capitalisation, ce qui ramènera ces dernières à un niveau neutre. Même si nous continuons de croire que les marchés développés non américains font face à des incertitudes commerciales persistantes dans un contexte de croissance stagnante, les risques et les occasions sont devenus un peu plus équilibrés entre les catégories d’actif des marchés développés, compte tenu de leurs valorisations relatives.

De plus, du côté des titres à revenu fixe, nous croyons que les obligations internationales sont devenues de plus en plus intéressantes par rapport aux obligations canadiennes de catégorie investissement, car les banques centrales ont réduit les taux et la croissance a ralenti, surtout en raison des rendements plus élevés observés sur les marchés obligataires américains. Par conséquent, nous avons récemment réduit la sous-pondération des obligations canadiennes de catégorie investissement et les avons réaffectées aux obligations internationales. Nous recommandons maintenant de sous-pondérer les deux catégories d’actif d’obligations de catégorie investissement, en faveur des actions américaines à petite et à moyenne capitalisation.

Nous avons récemment modifié nos prévisions sectorielles opportunistes afin de surpondérer les secteurs des services financiers et des soins de santé. Ces ajustements reflètent nos attentes d’accroître le nombre de meneurs du marché au-delà des sociétés technologiques à mégacapitalisation. Les services financiers semblent moins exposés à l’incertitude entourant les droits de douane et pourraient profiter de la déréglementation aux États-Unis. La hausse de l’exposition aux soins de santé pourrait offrir une protection contre la faiblesse de l’économie et un potentiel de rattrapage, compte tenu des valorisations au sein du secteur. Nous avons compensé ces recommandations de surpondération par la sous-pondération du secteur des matières, en raison de l’incertitude entourant les droits de douane, l’inflation, et les biens de consommation de base, en partie en raison de l’incidence potentielle d’une inflation toujours élevée sur les consommateurs.

Nous sommes là pour vous aider

Lorsque les marchés deviennent instables, il peut être difficile de composer avec les perturbations. Même si l’incertitude à l’égard de la politique monétaire devrait persister, tout dépend de la façon dont ces risques sont gérés au sein de votre portefeuille. Lorsque vous planifiez en fonction de vos objectifs, nous vous recommandons une approche générale et diversifiée.

Discutez avec votre conseiller financier de la façon dont nos conseils sur la répartition stratégique de l’actif peuvent vous aider à composer avec la volatilité périodique des marchés et de la façon dont nos conseils opportunistes peuvent vous aider à intégrer un positionnement opportun lors du rééquilibrage de votre portefeuille dans ce contexte.

Si vous n’avez pas de conseiller financier, nous vous invitons à rencontrer un conseiller financier d’Edward Jones pour découvrir les avantages de la diversification et discuter de la façon d’orienter votre portefeuille vers votre tolérance au risque, votre horizon de placement et vos objectifs financiers.

Lignes directrices en matière de répartition opportuniste de le portefeuillef

Nos conseils en matière de portefeuille opportuniste sont des conseils d'investissement opportuns fondés sur les conditions actuelles du marché et sur des perspectives à plus court terme. Nous pensons que l'intégration de ces conseils dans un portefeuille bien diversifié peut améliorer votre potentiel de rendement sans prendre de risques involontaires, ce qui contribue à aligner votre portefeuille sur vos objectifs de risque et de rendement. Nous recommandons tout d'abord d'examiner nos conseils en matière d'allocation d'actifs opportuniste afin de saisir les opportunités qui se présentent dans les différentes catégories d'actifs. Nous recommandons ensuite d'examiner les conseils opportunistes sur les secteurs d'actions et les obligations canadiennes de bonne qualité pour un positionnement plus complémentaire du portefeuille, le cas échéant.

Dans le cadre de nos lignes directrices stratégiques, nous recommandons les catégories d’actifs suivantes :

Diversification des actions : Actions canadiennes à grande capitalisation, actions américaines à grande capitalisation, actions de sociétés de marchés développés étrangers à grande capitalisation, actions canadiennes à moyenne capitalisation, actions américaines à petite et à moyenne capitalisation, actions de sociétés de marchés développés étrangers à petite et moyenne capitalisation, actions des marchés émergents.

Diversification des titres à revenu fixe : Obligations canadiennes de catégorie investissement, obligations internationales, obligations internationales à rendement élevé, liquidités.

Dans le cadre de nos lignes directrices stratégiques, nous recommandons les catégories d’actifs suivantes :

Diversification des actions : Actions canadiennes à grande capitalisation, actions américaines à grande capitalisation, actions de sociétés de marchés développés étrangers à grande capitalisation, actions canadiennes à moyenne capitalisation, actions américaines à petite et à moyenne capitalisation, actions de sociétés de marchés développés étrangers à petite et moyenne capitalisation, actions des marchés émergents.

Diversification des titres à revenu fixe : Obligations canadiennes de catégorie investissement, obligations internationales, obligations internationales à rendement élevé, liquidités.

Lignes directrices en matière de répartition opportuniste de le portefeuillef

Nos lignes directrices en matière de répartition opportuniste de l’actif représentent nos conseils de placement opportuns en fonction des conditions actuelles du marché et des perspectives à court terme. Nous croyons que l’intégration de ces lignes directrices dans un portefeuille bien diversifié peut accroître votre potentiel de rendement sans prise de risque involontaire, ce qui vous aidera à maintenir votre portefeuille en phase avec vos objectifs de risque et de rendement. Nous recommandons d’abord de tenir compte de nos lignes directrices en matière de répartition opportuniste de l’actif afin de saisir des occasions dans toutes les catégories d’actif. Nous recommandons ensuite de tenir compte des lignes directrices sectorielles opportunistes pour les actions et des lignes directrices opportunistes pour les obligations canadiennes de catégorie investissement afin de compléter le positionnement des portefeuilles, s’il y a lieu.

Nos lignes directrices de répartition opportuniste de l’actif sont les suivantes :

Actions —surpondération globale; sous-pondération — actions canadiennes à grande capitalisation et actions des marchés développés étrangers à grande capitalisation; neutre — actions canadiennes à petite et moyenne capitalisation, actions de sociétés de marchés développés étrangers à petite et moyenne capitalisation, et actions des marchés émergents; surpondération — actions américaines à grande capitalisation et des actions américaines à petite et à moyenne capitalisation.

Titres à revenu fixe —sous-pondération globale; pondération neutre — obligations internationales à rendement élevé et liquidités; sous-pondération – obligations canadiennes de catégorie investissement et obligations internationales.

Nos lignes directrices de répartition opportuniste de l’actif sont les suivantes :

Actions —surpondération globale; sous-pondération — actions canadiennes à grande capitalisation et actions des marchés développés étrangers à grande capitalisation; neutre — actions canadiennes à petite et moyenne capitalisation, actions de sociétés de marchés développés étrangers à petite et moyenne capitalisation, et actions des marchés émergents; surpondération — actions américaines à grande capitalisation et des actions américaines à petite et à moyenne capitalisation.

Titres à revenu fixe —sous-pondération globale; pondération neutre — obligations internationales à rendement élevé et liquidités; sous-pondération – obligations canadiennes de catégorie investissement et obligations internationales.

Nos lignes directrices sectorielles opportunistes pour les actions sont les suivantes :

Surpondération des des services financiers et des soins de santé.

Pondération neutre des services de communication, de la consommation discrétionnaire, de l’énergie des produits industriels, de l’immobilier, de la technologie et des services publics

Sous-pondération, de la consommation de base et des matières

Nos lignes directrices sectorielles opportunistes pour les actions sont les suivantes :

Surpondération des des services financiers et des soins de santé.

Pondération neutre des services de communication, de la consommation discrétionnaire, de l’énergie des produits industriels, de l’immobilier, de la technologie et des services publics

Sous-pondération, de la consommation de base et des matières

Notre orientation opportuniste sur les obligations canadiennes de qualité est surpondérée en ce qui concerne le risque de taux d'intérêt (duration) et sous-pondérée en ce qui concerne le risque de crédit.

Notre orientation opportuniste sur les obligations canadiennes de qualité est surpondérée en ce qui concerne le risque de taux d'intérêt (duration) et sous-pondérée en ce qui concerne le risque de crédit.

Tom Larm, CFA®, CFP®

Tom Larm est stratège de portefeuille au sein de l’équipe des stratégies de placement. Il est responsable de l’élaboration de conseils et de lignes directrices en matière de construction de portefeuille, de répartition de l’actif et de rendement des placements afin d’aider les clients à atteindre leurs objectifs financiers à long terme.

M. Larm a obtenu un baccalauréat en finance avec grande distinction de l’Université d’État du Missouri, Il est titulaire d’un MBA de l’Université St. Louis et détient les titres professionnels de CFA et de CFP. Il est membre de la CFA Society of St. Louis.

Renseignements importants

Le rendement passé des marchés n’est pas garant du rendement futur.

La diversification n’est pas garante de profit et ne protège pas nécessairement contre les pertes dans un marché baissier.

Les placements en actions comportent des risques. La valeur de vos actions fluctuera et vous pourriez subir des pertes en capital. Les actions à petite et moyenne capitalisation ont tendance à être plus volatiles que celles de sociétés à grande capitalisation. Les placements sur les marchés internationaux et émergents comportent des risques spécifiques, notamment ceux liés aux fluctuations de change et à l’actualité politique et économique à l’étranger.

Avant d’investir dans des obligations, vous devez comprendre les risques qui y sont liés, notamment le risque de crédit et le risque de marché. Tout placement en obligations est également assujetti à un risque de taux d’intérêt : si les taux d’intérêt montent, les cours obligataires peuvent baisser et l’investisseur peut subir une perte en capital si le titre est vendu avant la date d’échéance.

Les points de vue exprimés le sont à des fins d’information générale seulement et ne doivent pas être interprétés comme des conseils en placement spécifiques. Les investisseurs sont invités à prendre des décisions de placement fondées sur leurs objectifs de placement et leur situation financière spécifiques.