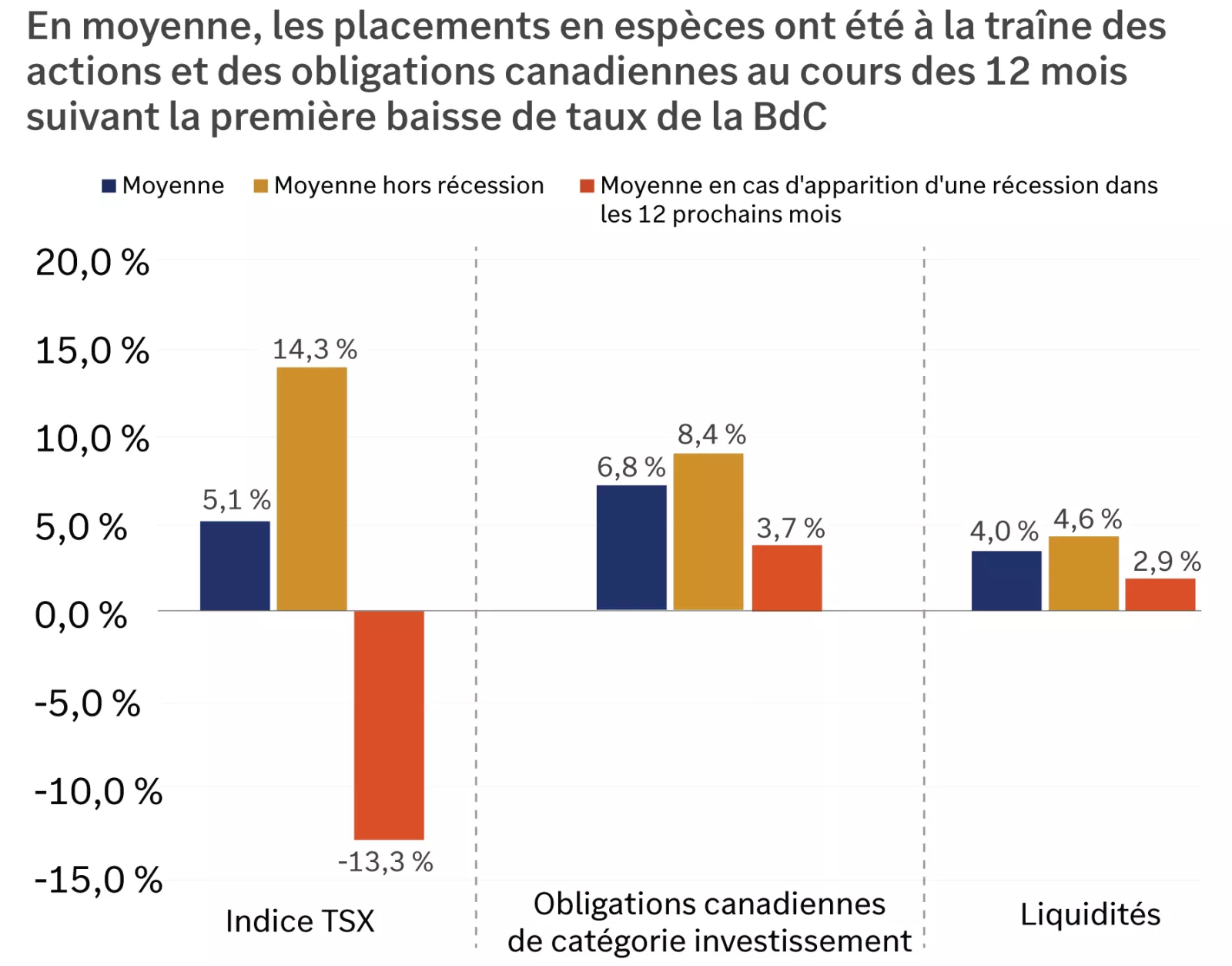

Un rendement plus faible que prévu attribuable à une pondération plus élevée des placements en espèces peut vous empêcher d’atteindre vos objectifs financiers.

Bien qu’une baisse des taux par la Banque du Canada indique que l’économie a besoin de soutien, les marchés financiers sont tournés vers l’avenir et ont tendance à réagir positivement dans ce contexte.

Ce que la baisse des taux d’intérêt signifie pour la réduction des dettes

Pour les particuliers qui ont une dette à taux variable, comme une marge de crédit, une baisse de taux par les banques centrales est généralement une bonne nouvelle. La dette à taux variable est liée au taux préférentiel d’une banque, et elle est rajustée lorsque les banques centrales modifient le taux directeur. Une baisse de taux d’intérêt peut avoir ou non une incidence sur le montant de vos versements, mais elle devrait se répercuter sur la part de vos versements affectée au remboursement du capital, ce qui pourrait vous permettre de rembourser votre dette plus tôt.

Pour ceux qui cherchent à renouveler ou à financer un nouveau prêt hypothécaire, une réduction de taux par la Banque du Canada peut également être bénéfique. Les taux hypothécaires sont positivement corrélés avec les taux des obligations du gouvernement du Canada. Lorsque les taux d’intérêt baissent, les taux obligataires ont tendance à baisser, tout comme les taux hypothécaires.

Comment nous pouvons vous aider

Dans un contexte où les placements en espèces et quasi-espèces rapportent moins d’intérêt et où les taux des prêts diminuent, un conseiller Edward Jones peut vous aider à soupeser les avantages de détenir des liquidités en surplus, d’investir ou de réduire vos dettes. Nous vous recommandons de revoir votre portefeuille au moins une fois par année pour vous assurer que vous êtes sur la bonne voie pour atteindre vos objectifs.