Un régime enregistré d’épargne-invalidité (REEI) vous convient-il?

Lorsque vous ou une personne que vous aimez vivez avec un ou plusieurs handicaps importants, les frais de soins de santé et de subsistance sont généralement plus élevés que ceux du Canadien moyen. Le régime enregistré d'épargne-invalidité ou REEI peut être un moyen efficace de planifier et d'épargner en prévision de coûts futurs à long terme.

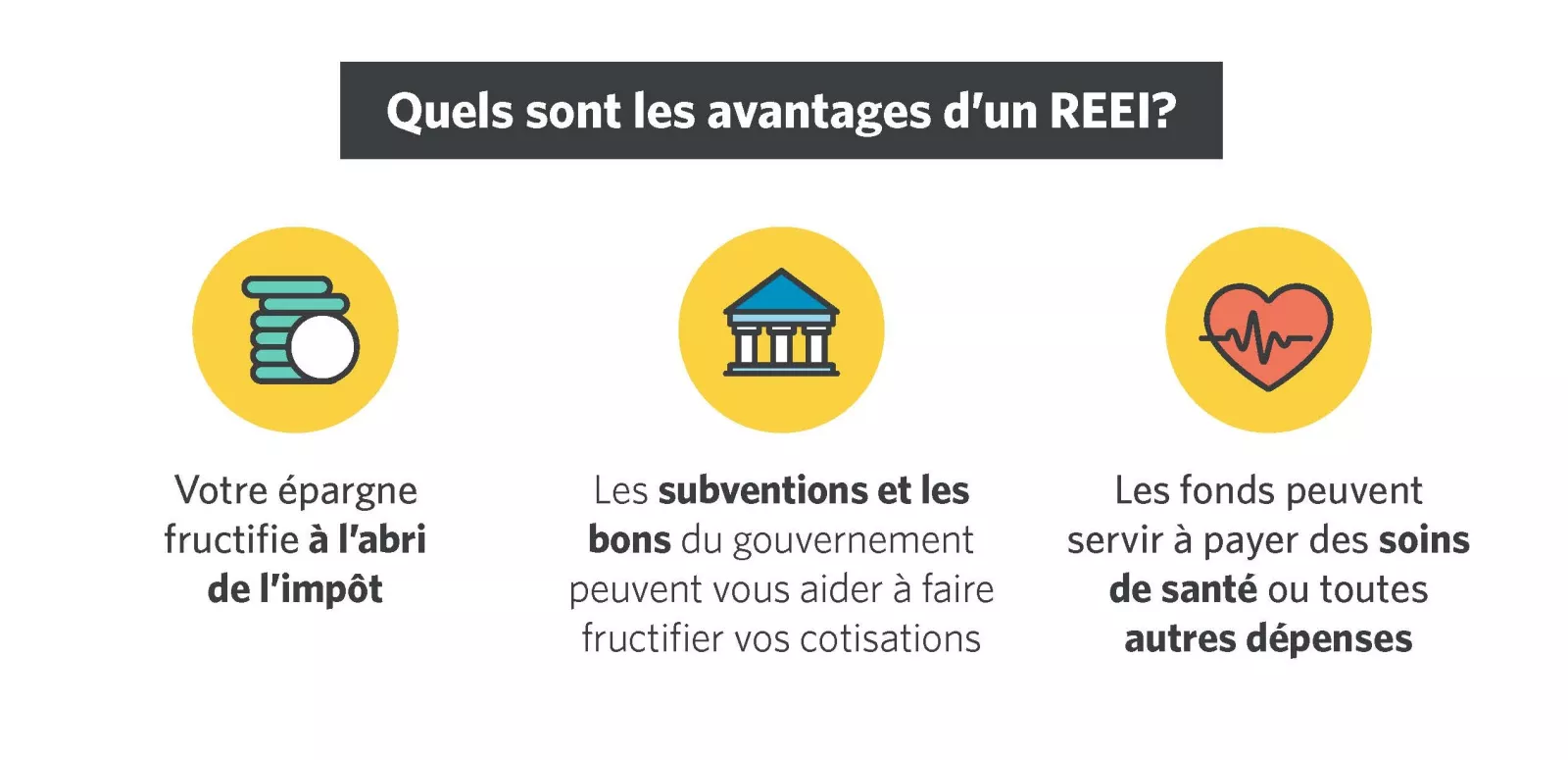

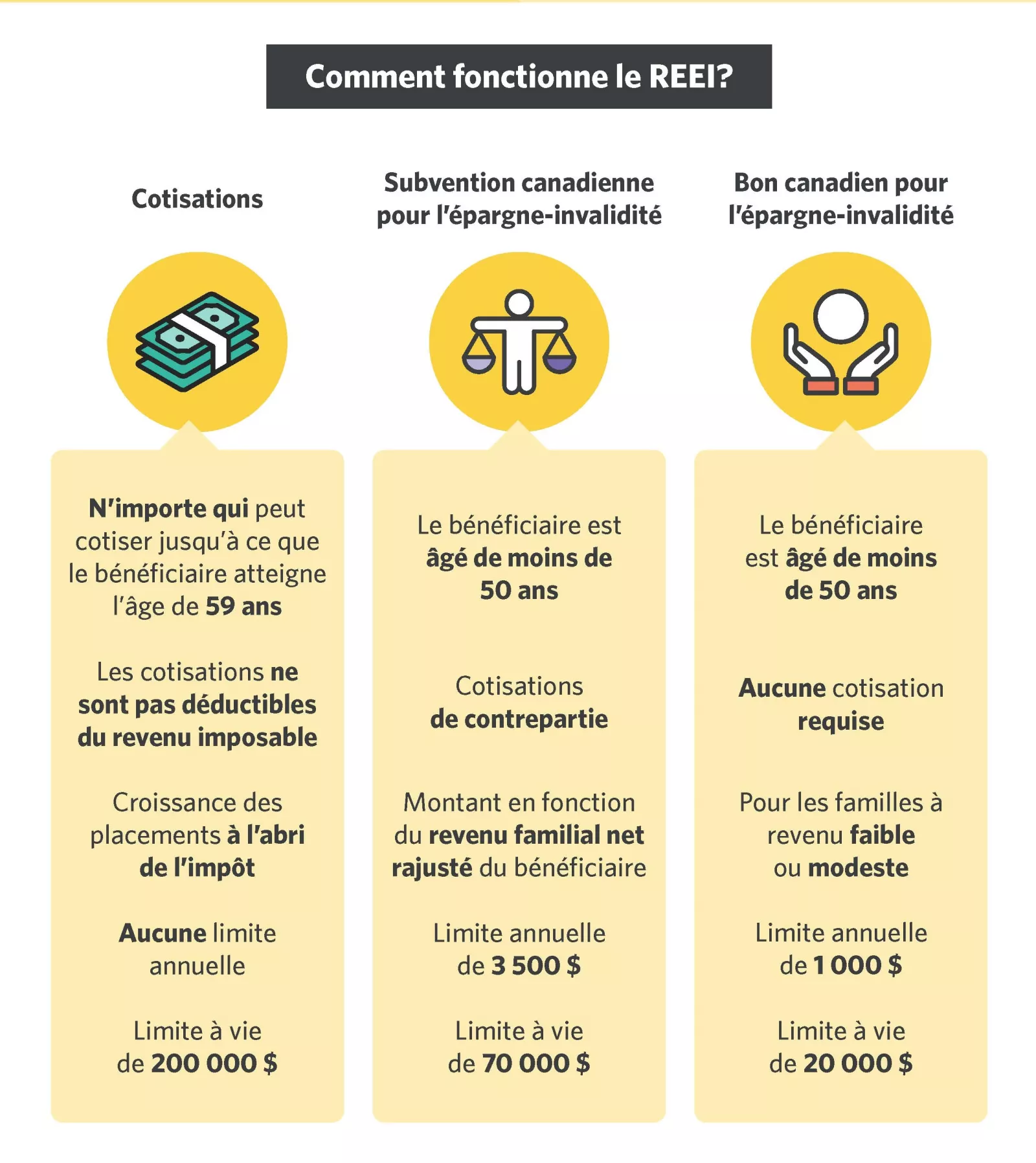

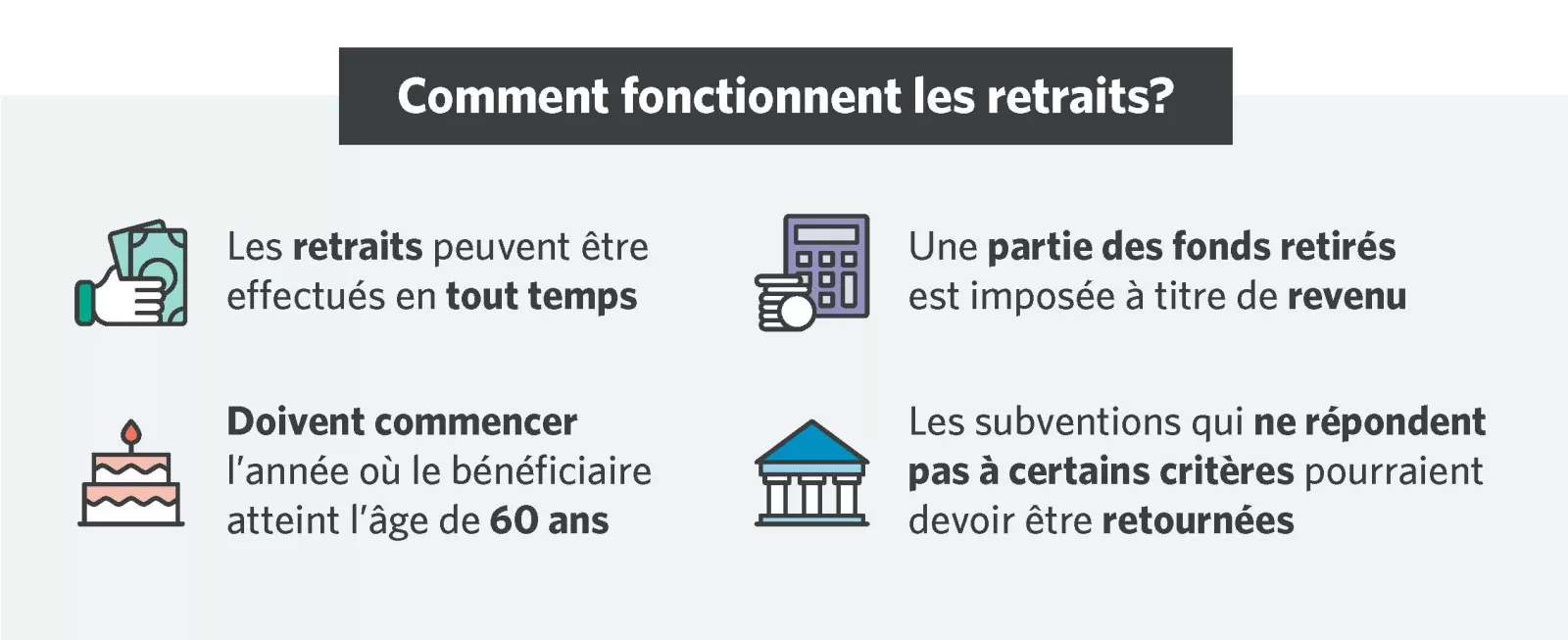

Pour consulter une version plus accessible et plus détaillée de ces informations, veuillez vous reporter à la page Régime enregistré d’épargne-invalidité.

Comment nous pouvons vous aider

Parlez à un conseiller d’Edward Jones pour savoir si un régime enregistré d’épargne-invalidité peut vous aider à épargner en vue des frais de santé et de subsistance futurs et si cela convient à votre situation particulière.