Un revenu fiable est un objectif important pour la plupart des investisseurs en titres à revenu fixe. Lorsque vous achetez des obligations, ne soyez pas tenté par les obligations de qualité inférieure qui offrent des taux plus élevés, car le risque que ces obligations ne versent pas d’intérêts est plus grand, comme le montre le tableau suivant

Ce graphique montre que les obligations de qualité supérieure comportent un risque de défaillance moins élevé.

Ce graphique montre que les obligations de qualité supérieure comportent un risque de défaillance moins élevé.

Comme les obligations de qualité supérieure comportent un risque de défaillance moins élevé, nous recommandons que 85 % de votre portefeuille de titres à revenu fixe soit composé d’obligations notées AAA, AA ou A. Même si les obligations notées BBB sont considérées comme étant de catégorie investissement, elles ne devraient constituer qu’une petite partie de votre portefeuille.

La note de crédit d’une obligation peut changer au fil du temps. Les obligations notées AAA, AA ou A ont plus de chemin à faire avant d’atteindre le statut « catégorie inférieure » si leur note est abaissée. Une décote de BBB à BB+ ou moins fait en sorte que la qualité de l’obligation devient inférieure à la catégorie investissement, et le risque que les intérêts et le capital ne soient pas versés en temps opportun augmente. Une obligation dont la qualité du crédit a diminué pourrait afficher un cours nettement inférieur au moment où vous voudrez la vendre. Il est important de revoir périodiquement vos placements à revenu fixe pour vous assurer qu’ils correspondent toujours à vos objectifs et à votre tolérance au risqué.

Vous devriez vous efforcer de diversifier vos placements à revenu fixe. Un fonds commun de placement à revenu fixe général peut habituellement offrir une diversification des titres à revenu fixe et une gestion professionnelle, tandis qu’un portefeuille de fonds négociés en bourse (FNB) suit généralement un indice de titres à revenu fixe précis.

Diversification selon les émetteurs

Détenir des obligations d’une variété d’émetteurs peut contribuer à réduire le risque global. Assurez-vous qu’aucun débiteur obligataire unique – à savoir l’émetteur qui effectue les remboursements d’intérêts et de capital – ne représente plus de 10 % de votre portefeuille de placement total.

CPG – Les certificats de placement garanti (CPG) sont des placements d’épargne à court terme émis par des banques, des sociétés de fiducie et des coopératives de crédit. Étant donné qu’ils sont assurés jusqu’à concurrence de 100 000 $ par déposant pour chaque institution, ils sont de grande qualité, sous réserve des limites d’assurance de la SADC. Toutefois, les CPG doivent être détenus jusqu’à l’échéance. Ils ne peuvent être vendus ou remboursés avant l’échéance et peuvent être assujettis à des restrictions quant à leur transfert d’un compte à un autre. Ce manque de liquidité réduit leur attrait global.

De plus, comme les CPG ont une échéance à court terme, ils sont davantage touchés par le risque de réinvestissement. Par conséquent, les CPG peuvent ne pas convenir à la portion à long terme d’un portefeuille de titres à revenu fixe échelonné. Vous n’avez pas besoin de détenir des CPG dans le cadre d’un portefeuille de titres à revenu fixe bien diversifié. Toutefois, si vous choisissez d’en détenir, nous recommandons que les CPG ne représentent pas plus de 15 % de votre portefeuille de titres à revenu fixe.

Diversification selon les catégories

Les deux principales catégories d’obligations sont les obligations d’État et les obligations de sociétés. Détenir des obligations dans les deux catégories favorise l’équilibre entre la qualité du crédit des obligations et vos besoins de revenu.

- Obligations d’État – Les obligations d’État comprennent les obligations fédérales, provinciales et municipales canadiennes. Étant donné que la qualité du crédit de ces obligations est généralement élevée, elles peuvent servir à améliorer la qualité globale des placements en titres à revenu fixe de votre portefeuille. Par le passé, elles ont procuré aux investisseurs des rendements relativement stables grâce à leur niveau de risque relativement faible. Cela dit, n’oubliez pas que les rendements passés ne sont pas garants des rendements futurs.

- Obligations de sociétés – Les obligations de sociétés sont classées dans trois secteurs : services financiers, produits industriels et services publics. Nous vous recommandons d’envisager de détenir des obligations de chaque secteur. De cette façon, si l’un d’eux connaît des difficultés, vous détiendrez aussi des obligations qui ne seront probablement pas touchées par les mêmes facteurs. Passez en revue les pourcentages recommandés afin de mieux diversifier les obligations de sociétés de votre portefeuille.

Recommandations relatives aux secteurs d’obligations

| Secteur | Fourchettes recommandées |

| État | 40 %-60 % |

| Services financiers | 15 %-30 % |

| Produits industriels | 10 %-25 % |

| Services publics | 5 %-15 % |

La plupart des gens détiennent des obligations surtout pour le revenu qu’elles procurent et la promesse que leur capital sera remboursé à l’échéance, ainsi que pour la diversification qu’elles apportent à un portefeuille. Comme nous l’avons mentionné plus haut, le taux d’intérêt d’une obligation ne devrait pas être la principale raison pour laquelle vous l’achetez. Par conséquent, vous devriez vous assurer que vos obligations sont adéquatement diversifiées entre les secteurs, même si certains taux d’intérêt sont légèrement inférieurs.

Diversification selon les régions

Titres à revenu fixe internationaux – L’exposition à ces titres peut améliorer la diversification de votre portefeuille de titres à revenu fixe. Vous pourriez envisager des fonds d’obligations mondiales largement diversifiés qui détiennent principalement des obligations de pays développés. Toutefois, comme ces fonds peuvent exposer votre portefeuille au risque de change, ils sont potentiellement plus volatils que les placements canadiens. S’ils conviennent à votre situation, nous recommandons une pondération d’au plus 15 % au sein de votre portefeuille.

De plus, vous pouvez choisir de détenir des obligations libellées en dollars américains, qui offrent parfois des taux intéressants et qui comprennent une plus grande diversité de sociétés émettrices, ce qui peut améliorer la diversification de votre portefeuille obligataire. Les obligations libellées en dollars américains procurent un revenu correspondant à vos dépenses prévues dans cette monnaie. Même si vous n’avez pas besoin de détenir des obligations libellées en dollars américains, le montant approprié à détenir dépendra de vos besoins de revenu en dollars américains et de diversification accrue.

En vous assurant que vos obligations ne proviennent pas toutes d’une seule province, municipalité ou région ou d’un seul secteur, vous pouvez également diminuer le risque.

Si vous cherchez un revenu courant, déterminez avec votre conseiller en investissement les types et le nombre d’obligations qui conviennent à votre situation. La diversification est essentielle pour que votre portefeuille puisse résister aux fluctuations du marché. Or, n’oubliez pas que la diversification n’offre aucune garantie de profit et ne protège pas contre les pertes dans un marché baissier

Nous recommandons d’acheter des obligations dans le but de les conserver jusqu’à leur échéance ou jusqu’à ce qu’elles soient remboursées par l’émetteur. Les obligations peuvent donner lieu à des versements d’intérêts et à un remboursement du capital. Même s’il peut être tentant d’anticiper le marché lorsque les taux d’intérêt et les prix des obligations changent, nous sommes d’avis que vous devriez acheter les obligations pour le revenu qu’elles procurent aujourd’hui et la diversification qu’elles apportent au portefeuille.

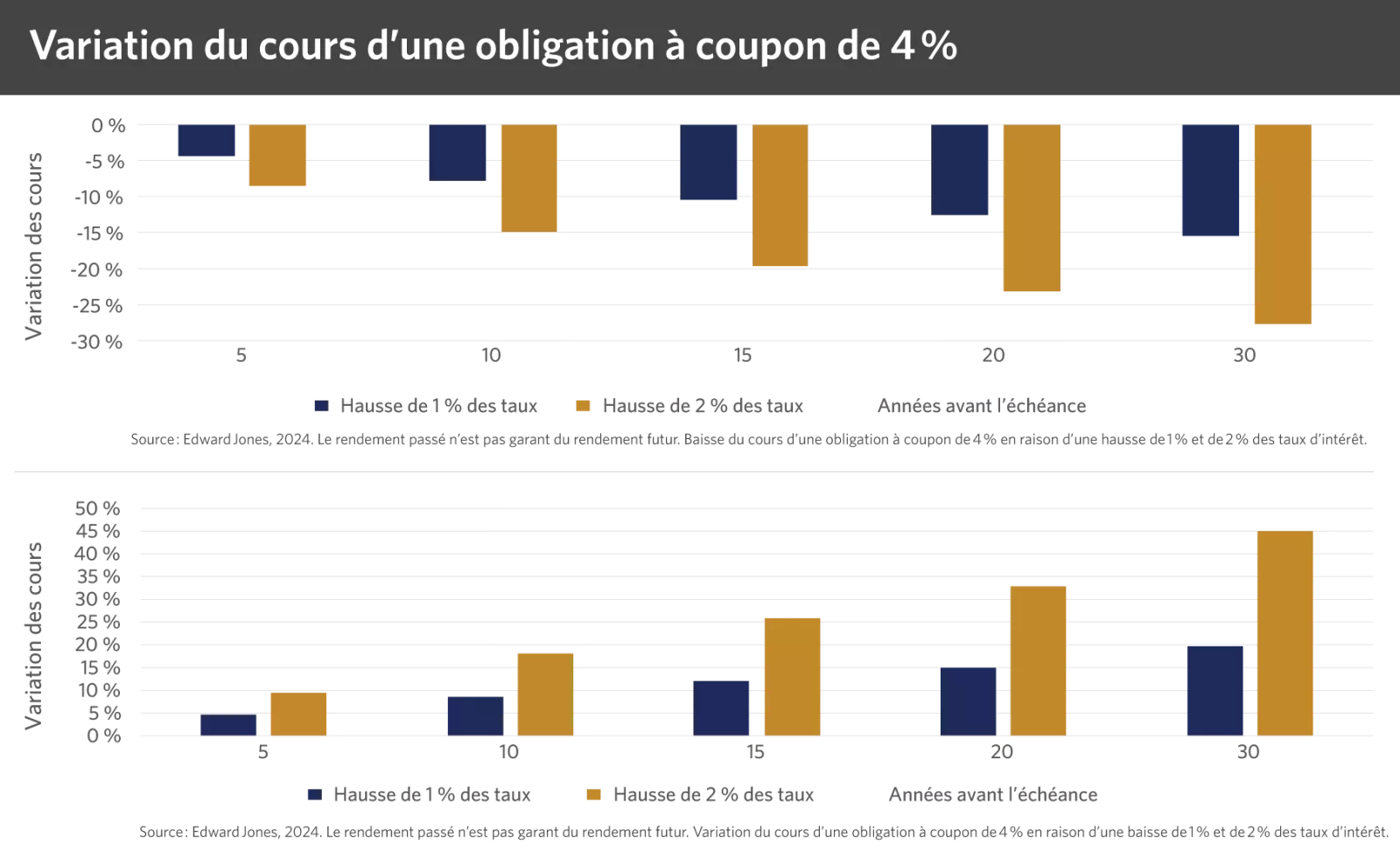

Cours des obligations et taux d’intérêt Le revenu tiré des obligations est habituellement fixe, mais les taux d’intérêt peuvent faire varier la valeur marchande d’une obligation – en règle générale, les cours des obligations baissent lorsque les taux d’intérêt montent. L’inverse est également vrai, même si les obligations remboursables par anticipation ont peu d’occasions de s’apprécier, car la possibilité qu’elles soient remboursées par anticipation agit comme un plafond, ce qui empêche les cours d’augmenter. Plus l’échéance est longue, plus les cours obligataires sont sensibles aux fluctuations des taux. Cette relation ne touche que la valeur marchande ou le montant approximatif reçu si vous vendez une obligation avant l’échéance. Il n’y a pas d’incidence sur les intérêts reçus. Si vous conservez l’obligation jusqu’à son échéance, vous pouvez toujours vous attendre à recevoir sa valeur nominale initiale.

Le cours des obligations à long terme a tendance à fluctuer davantage que celui des obligations à court terme. L’exemple ci-dessous montre à quel point les prix des obligations assorties d’un coupon de 4 % seraient touchés par une variation de 1 % des taux. Avec une hausse de 2 %, les variations des cours pourraient presque doubler.

Ce graphique montre que les obligations de qualité supérieure comportent un risque de défaillance moins élevé.

Ce graphique montre que les obligations de qualité supérieure comportent un risque de défaillance moins élevé.

Contribuez à la gestion du risque avec l’échelonnement

Investir dans des obligations à court, à moyen et à long terme : l’échelonnement des échéances est une stratégie à long terme qui aide à gérer le risque et qui ne dépend pas de la hausse ou de la baisse des taux d’intérêt pour s’avérer fructueuse. L’échelonnement contribue également à équilibrer les risques liés aux variations des cours et des revenus et ainsi à atténuer toute fluctuation majeure de votre revenu et de votre capital. Cette stratégie n’offre aucune garantie de profit ni de protection contre les pertes. Évaluez les obligations échelonnées pour vous assurer qu’elles correspondent à vos objectifs de placement, à votre tolérance au risque et à votre situation financière.

Recommandations d’échelonnement des obligations

| Échéance | Fourchettes recommandées |

| Court terme (jusqu’à 5 ans) | 25% - 35% |

| Moyen terme (6 à 15 ans) | 40% - 50% |

| Long terme (16 ans et plus) | 20% - 30% |

Attention au remboursement par anticipation

Certaines obligations sont remboursables par anticipation, ce qui signifie que l’émetteur peut les rembourser avant leur date d’échéance. Il est plus difficile d’échelonner les placements dans des obligations remboursables par anticipation, car l’on ne sait pas vraiment pendant combien de temps on les détiendra. Une obligation remboursable par anticipation offre habituellement un taux légèrement plus élevé pour compenser le risque qu’elle soit remboursée par anticipation. Le risque peut augmenter considérablement si les taux d’intérêt baissent, mais il est généralement plus faible lorsque les taux d’intérêt augmentent. Le remboursement par anticipation est avantageux pour l’émetteur, qui peut refinancer l’obligation à un taux inférieur

Les obligations remboursables par anticipation augmentent le risque lié au réinvestissement (ou au revenu). Si une obligation est remboursée par anticipation et que les taux d’intérêt sont plus bas, vous devrez réinvestir votre argent à un taux inférieur. Dans la mesure du possible, limitez le nombre d’obligations remboursables par anticipation et diversifiez les dates de remboursement de celles que vous détenez. Des obligations non remboursables par anticipation et des obligations assorties d’un taux majoré en cas de remboursement par anticipation* devraient être incluses dans votre portefeuille d’obligations, lorsque cela est approprié, dans le but d’atténuer le risque associé aux obligations remboursables.